[有关物业管理纠纷案件的案例分析内容详细一点]被告:史先生、达女士(本所委托人) 承办律师:牛公庆、张由 争议焦点:物业公司是否具有诉讼主体资格 案情简介: 史先生、达女士夫妇系上海市杏山路某弄某号902、901室的户主。901室...+阅读

一、中色股份有限公司概况 中国有色金属建设股份有限公司(英文缩写NFC,简称:中色股份)1983年经国务院批准成立,主要从事国际工程承包和有色金属矿产资源开发。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。

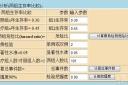

二、资产负债比较分析 资产负债增减变动趋势表

(一)增减变动分析从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。

从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额 每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了20.49%,而股东权益仅仅增长了13.96%,这说明该公司资金实力的增 长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。

(1)资产的变化分析 08年度比上年度增长了8%,09年度较上年度增长了9.02%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。

(2)负债的变化分析 从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了13.74%,09年度较上年度增长了5.94%;从以上数 据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。

我们也可以看到,08年当资产减少 的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。

(3)股东权益的变化分析 该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。

(二)短期偿债能力分析

(1)流动比率 该公司07年的流动比率为1.12,08年为1.04,09年为1.12,相对来说还比较稳健,只是08年度略有降低。1元的负债约有1.12元的资产作保障,说明企业的短期偿债能力相对比较平稳。

(2)速动比率 该公司07年的速动比率为0.89,08年为0.81,09年为0.86,相对来说,没有大的波动,只是略呈下降趋势。每1元的流动负债只有0.86元的资产作保障,是绝对不够的,这表明该企业的短期偿债能力较弱。

(3)现金比率 该公司07年的现金比率为0.35,08年为0.33,09年为0.38,从这些数据可以看出,该公司的现金即付能力较强,并且呈逐年上升趋势的,但是相对数还是较低,说明了一元的流动负债有0.38元的现金资产作为偿还保障,其短期偿债能力还是可以的。

(三)资本结构分析

(1)资产负债率 该企业的资产负债率07年为58.92%,08年为61.14%‚09年为59.42%。

从这些数据可以看出,该企业的资产负债率呈现逐年上升趋势 的,但是是稳中有降的,说明该企业开始调节自身的资本结构,以降低负债带来的企业风险,资产负债率越高,说明企业的长期偿债能力就越弱,债权人的保证程度 就越弱。该企业的长期偿债能力虽然不强,但是该企业的风险系数却较低,对债权人的保证程度较高。

(2)产权比率 该企业的产权比率07年为138.46%,08年为157.37%,09年为146.39%。

从这些数据可以看出,该企业的产权比率呈现逐年上升趋势 的,但是稳中有降的,从该比率可以看出,该企业对负债的依赖度还是比较高的,相应企业的风险也较高。该企业的长期偿债能力还是较低的。不过,该企业已经意 识到企业的风险不能过大,一旦过大将带来重大经营风险,所以,该企业试图从高风险、高回报的财务结构向较为保守的财务结构过渡,逐渐增大所有者权益比例。

(3)权益乘数 该企业的权益乘数07年为2.38,08年为2.57,09年为2.46。从这些数据可以看出,该企业的权益乘数呈现逐年上升趋势的,但是也是稳中有 降的。说明一开始企业较多依赖负债,当意识到带来的企业风险也较大时,股东就加大了权益性资产投入,增大了权益性资本在资产总额中的比重,选择调整为稳健 的财务结构,于是降低了权益乘数,使公司更好地利用财务杠杆的作用。

(四)长期偿债能力分析

(1)利息保障倍数 该企业的资产负债率07年为10.78,08年为2.92,09年为3.19。从这些数据可以看出,该企业的利息保障倍数呈现逐年下降的趋势。08年 金融危机来的当年影响最大,后又缓慢上升,说明企业经营开始好转。利息保障倍数越高,说明企业偿还债务能力越有保障,该企业07年到09年期间,利润有了 大幅下降,而同时财务费用却有进一步增长,对债务的偿还能力有所降低,所以应该要多加注意。

(2)有形资产净值债务率 该企业的有形资产净值债务率07年为203.64%,08年为227.15%,09年为205.51%。从这些数据可以看出,该企业的有形资产净值债 务率是呈现逐年上升趋势的,但是也是稳中有降的。该项指标越大,企业的经营风险就越高,长期偿债能力就越弱。以上数据可以看出,该企业正在努力降低该指 标,以进一步有效提高企业的长期偿债能力...

延伸阅读:

物业管理案例分析请大家帮帮忙很紧急1、本案例的症结何在?从中可总结出哪一些经验和教训? 本案例的症结在于业主私权意识和遵守管理规约及法规意识淡薄,同时,物业企业巡视发现问题不及时。 依据《物权法》对相邻关...

会计统计所需要的报表表格能接触到的都给我会计报表为EXCEL,统计报表为WORD。已经发过去了,请查收。 会计报表是企业财务报告的主要部分,是企业向外传递会计信息的主要手段。 会计报表是根据日常会计核算资料定期编制的,...

如何分析财务报表1. 财务报表主要透露了一个企业的四种基本面: 一种是获利能力,一种是经营效率,一个是财务结构,还有一个成长潜力。看企业的获利能力要看财务报表的毛利率、纯益率和股东权益汇报...

市场营销管理哲学的案例分析联想集团的发展大致分为三个阶段:第一个阶段是创业和生存阶段;第二个阶段是在解决生存问题之后,联想尝试多元化发展战略,产品规模迅速扩大,联想由一个小公司迅速发展为一个大的公...

案例分析领导科学卫星云图是气象卫星从高空拍摄的地表黑白照片,卫星上装有不同的感光仪器,地面工作站便可接收不同的云图.目前接收的云图主要有红外云图,可见光云图及水汽图等.电视节目中通常使...

财务报表分析实例题请补充资产总计、流动负债、期初应收账款和期末应收款等数据!最好能提供完整财务报表! 流动比率=流动资产/流动负债 速动比率=速动资产/流动负债 资产负债率=负债总额÷资产总...

财务报表分析请教谢谢1. 我国的《企业会计准则——现金流量表》将现金流量分为() A. 经营活动现金流量 C. 投资活动现金流量 D. 筹资活动现金流量 2. 财务报表分析中常用的基本方法有() A. 因素分析...

财务报表分析案例的作品目录案例1 流动资产质量分析——波导股份2006 案例目标 案例基本资料 思考题 案例2 其他应收款、对外担保及对财务状况质量的含义——兰光科技2006 案例目标 案例基本资料 思考...

财务报表如何分析财务分析是企图了解一个企业经营业绩和财务状况的真实面目,从晦涩的会计程序中将会计数据背后的经济涵义挖掘出来,为投资者和债权人提供决策基础。由于会计系统只是有选择地反...