[财务会计的公允价值计量研究是甚么意义]公允性具体地说,它必须满足四点要求:1。财务会计信息的搜集和处理符合公认会计原则;2。帐簿中信息的描述符合公认会计原则;3。不同时期不同地应用会计原则的情况得到了适当的披...+阅读

传统财务会计计量模式是什么

传统财务会计计量模式是历史成本计量。

历史成本计量是指按照资产购置时支付的现金或现金等价物的金额,或按照购置资产时所付出的对价的公允价值计量;

负债按照其现时义务而实际收到的款项或者资产的金额,或者承担现时义务的合同金额,或者按照日常活动中的偿还负债与其需要支付的现金或现金等价物的金额计量。

扩展资料

会计计量模式的特点

1、历史成本/名义货币。这种会计计量模式依据了货币计量假设,配比原则和稳健性原则,它的优点在于它具有较强的客观性,可验证性,有利于资产保管责任的履行。缺点在于不考虑货币价值的变动,不能较好的适应经济环境的变化,不能反映企业真实的财务状况,不适于制定经营与投资的决策。

2、历史成本/不变购买力货币单位。

这种会计计量模式与历史成本/名义货币计量模式相比,所不同的是它考虑了一般物价变动水平,但没有考虑个别物价的变动,而且一般物价指数的选择也比较困难。

3、现行成本/名义货币计量模式。这种会计计量模式否定了传统的历史成本会计计量所依据的货币计量假设,计量的收益中包括了资产置存的收益,属于按投入价值计价。它的优点在于能够正确计量企业的收益,并做到计价在时间上和方法上的一致性,它的缺点在于现实成本很难予以确定,而且报表项目之间也缺乏纵向的可比性。

4、现行成本/不变购买力货币单位。

这种会计计量模式试图通过现行成本计量属性来消除个别物价变动的影响,通过不变购买力货币单位的调整来消除一般物价变动的影响,从而全面的解决物价变动对会计信息的影响问题,不足之处在于取得会计信息的成本较大,缺乏客观性与可行性。

参考资料来源:搜狗百科-历史成本计量

参考资料来源:搜狗百科-会计计量模式

传统财务会计为消除通货膨胀的影响计提固定资产折旧采用

多选应选择CD。

相比较而言,在后期则逐年递减。这一方法有利于企业固定资产成本在使用期限中加快补偿,避免企业可能碰到的风险,增强企业的发展后劲。

固定资产定期重置估价法是企业对拥有的固定资产按固定时期和当时的重置完全价值进行重估并据以调整账面价值和计提折旧,以反映固定资产的现时价格,定期重置估计法比加速折旧要更能避免通货膨胀带来的影响。但在实际操作中加速折旧法要容易操作的多。

如果单选应选择D,并使所计提的折旧符合当期现时成本的一种方法直线法和工作量法一般来说折旧额比较固定,在通货膨胀情况下不能反映经济业务的实际内容。应当采取加速折旧法和定期重置估价法。

采用加速折旧法,在固定资产使用年限的前期多提折旧

阿米巴经营会计和传统财务会计有什么区别

阿米巴经营会计与传统财务会计的区别主要集中在3点

1、目的对象和用途不同

传统财务会计报表意在提现财务状况和经营成绩,主要由股东及最高领导人审阅。阿米巴经营会计的数据向公司内所有参与阿米巴的人展示,通过阿米巴经营会计报表,激发巴长及其成员的经营意识,及时反映阿米巴经营状况。

2、计算周期方面

财务会计报表一般以月度、季度或年度为周期,对过去一个较长周期的财务数据进行统计分析。而阿米巴经营报表是即时反映经营状况,通常以天、周、月、年为周期,对短期内的经营状况数据进行统计分析,为经营者提供经营决策依据。

3、在原则和科目方面

阿米巴经营会计报表经常会有“预计”和“预提”这两项,最后才进行核算。而传统的财务会计报表主要是核算,很少有核算之后再去做预提。

延伸阅读:

什么是面向理念的系统分析?它和传统分析模式有什么区别1、面向理念是指系统分析的原动力来源于理念,传统模式(面向结构、面向对象):是从“需求分析”开始的; 2、面向理念的分析模式是采用人的思维方式动态构建系统,依据深层的思维原理;...

会计计量的核算方法是什么呢2。1 计量属性的选择。①选择历史成本作为计量属性。由于历史成本是取得资源的原始交易价格,因而具有可靠性,并且其计量的理论和实践经验很丰富。这些优点保证了会计信息的真...

会计采用的计量单位有几种?是什么会计计量单位指不同会计计量标准所运用的各种量度单位。它也是会计计量对象可计量性的特征之一,是会计计量运用不同计量标准实施会计计量的前提条件。 会计计量单位包括货币...

会计的确认计量和核算的区别是什么会计的确认、计量和核算的区别:会计确认,是指依据一定的标准,辨认哪些数据能否输入、何时输入会计信息系统以及如何进行报告的过程。会计确认包括会计记录的确认和编制会计报表...

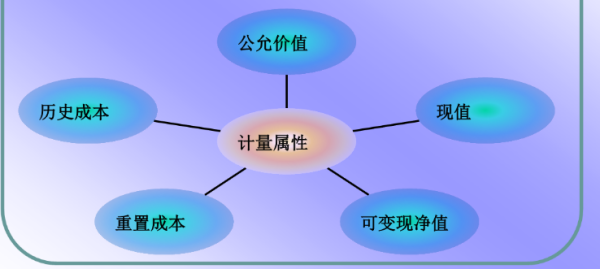

什么是会计要素的五种计量属性会计要素的计量指的是企业在对会计要素进行计量时,确定金额的基础。主要包括历史成本、重置成本、可变现净值、现值、和公允价值。 1、历史成本 历史成本又称实际成本,指的是...

会计计量属性有哪些具体定义是什么会计计量属性有哪些具体定义是什么,我国企业会计准则规定的会计计量属性有哪些:1、历史成本 资产按照购置时支付的现金或者现金等价物的金额,或者按照购置资产时所付出的对价的...

什么是会计确认会计计量什么是会计确认会计计量,会计计量的期间基础是什么意思:会计确认 所谓会计确认是指企业发生的交易或事项依照规定的标准判别其是否属于会计对象并作为会计要素加以计量以及是...

电子商务环境下传统会计计量手段受到哪些冲击和影响电子商务环境下传统会计计量手段受到哪些冲击和影响,什么是电子商务会计市场环境:主要影响有经济,人群,价格的影响 1、电子商务的发展给实体经济带来的影响是巨大的,比如导致了很...

传统的课堂教学模式是什么传统的课堂教学模式是什么,课堂教学模式的模式概念:传统的课堂教学模式是一种以老师为中心、书本为中心和课堂为中心的教学模式。传统的课堂教学模式往往形成了老师单向灌输、...