[固定资产的清查会计分录]对于你的这段疑问:你们的老师所说的是正确的。 因为盘盈收入根据《企业会计准则第28号——会计政策、会计估计变更和差错更正》第11条中提到“前期差错通常包括计算错误、应...+阅读

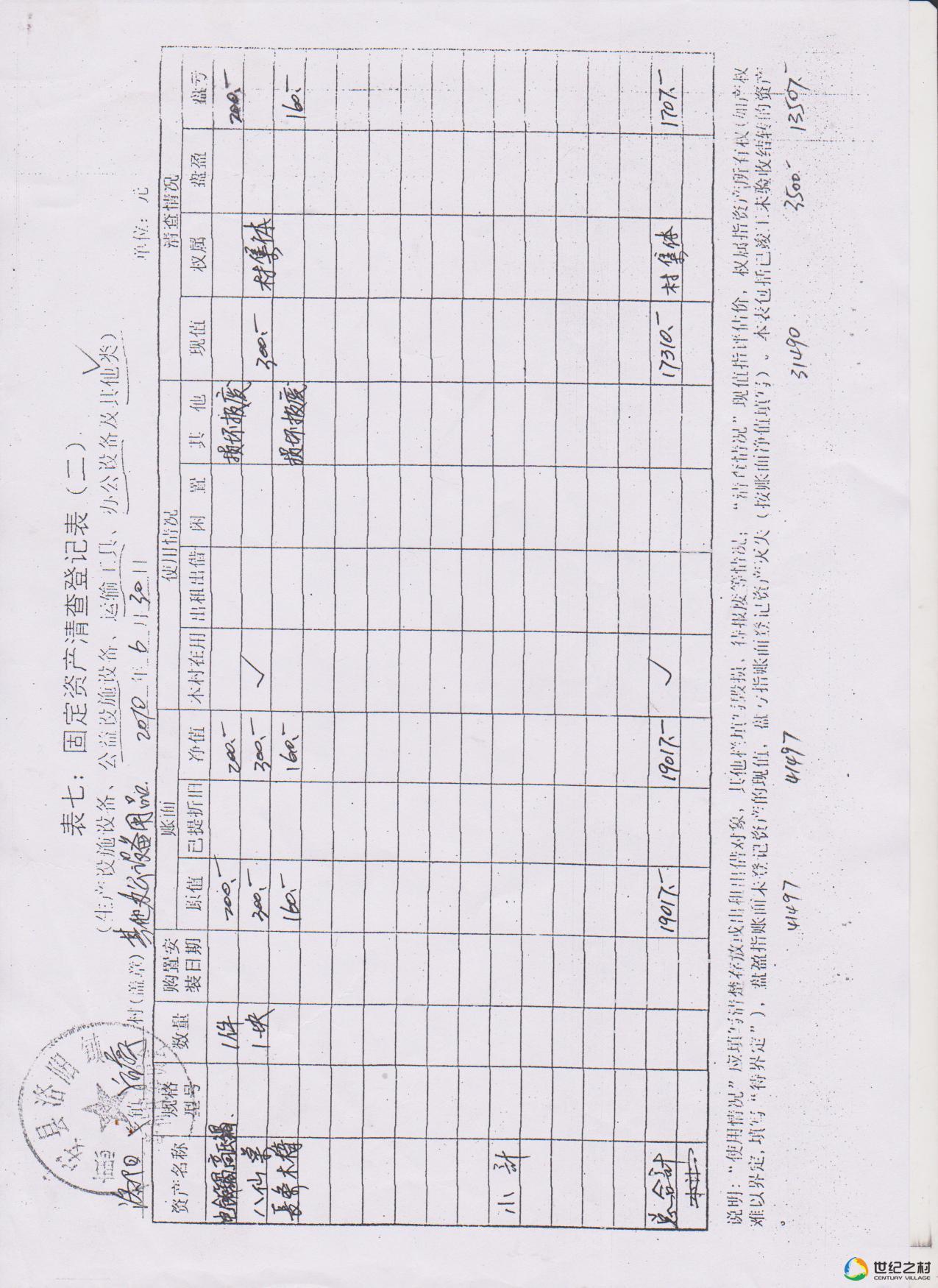

固定资产清查的范围

固定资产清查的范围:

(1)对固定资产要检查固定资产原值、待报废和提前报废固定资产的数额及固定资产损失、待核销数额等;关注固定资产分类是否合理;详细了解固定资产目前的使用状况等;

(2)对出租的固定资产要检查相关租赁合同;检查各单位账面记录情况,检查是否已按合同规定收取租赁费;

(3)对临时借出、调拨转出但未履行调拨手续的和未按规定手续批准转让出去的资产,要各单位收回或者补办手续;

(4)对清查出的各项账面盘盈(含账外资产)、盘亏固定资产,要查明原因,分清工作责任,提出处理意见;

(5)检查房屋、车辆等产权证明原件并取得复印件,关注产权是否受到限制如抵押、担保等,检查相关取得的相关合同、协议;

(6)对批量购进的单位价值低的图书等,如果被资产清查单位无法列示明细金额的,按加总数量清查核对实物,按总计金额填列固定资产清查明细表,并注明总数量。

固定资产清查的分类有哪些

固定资产清查的分类:

1、财产清查按清查的范围不同,可分为全面清查和局部清查。

全面清查是指对所有的财产进行全面的盘点和核对。它涉及到企业资产的全部,包括:货币资金及有价证券、存货、固定资产、投资和债权债务等。全面清查的范围广、工作量大、清查时间长、涉及人员多。

为不影响正常生产经营活动,全面清查只在下列情况下进行:①为确保年终决算会计信息的真实和准确,在年终决算时;②企业关停并转或改变隶属关系时;③按国家规定进行清产核资时;④企业主要负责人调离或离任时。

局部清查是指根据需要对企业的部分财产进行盘点和核对。由于全面清查费时费力,难以经常进行,因而企业时常采用局部清查。

局部清查一般在下列情况下进行:①存货中流动性较大或易发生溢余或损耗的,除在年终决算时进行全面清查外,还应在每月、每季轮流盘点或重点抽查;②贵重物资至少每月清查盘点一次;③库存现金由出纳员在每日终了时自行清查一次;④银行存款每月应与银行核对一次;⑤各种债权债务每年至少核对一至两次。

2、财产清查按清查的时间不同,可分为定期清查和不定期清查。

定期清查是指按照预先计划安排的时间对财产进行的盘点和核对。这种清查通常在年末、季末和月末结账时进行,可以进行全面清查,也可以进行局部清查,多数情况下,年末进行全面清查,季末和月末进行局部清查。

不定期清查是指事先并无规定的清查时间,而是根据实际需要临时决定对财产进行的盘点和核对。一般在下列情况下进行:①为明确经济责任,财产物资和现金保管人员更换时;②为查明损失情况,发生自然灾害和意外损失时;③监管部门对企业进行审计查账时;④按规定进行临时清产核资时。不定期清查通常为局部清查,如有必要也可进行全面清查。

固定资产清理的盘盈和盘亏

在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。清查固定资产的损溢,应及时查明原因,并按照规定程序报批处理。

企业应定期或者至少每年年末固定资产进行清查盘点,以保证固定资产核算的真实性。

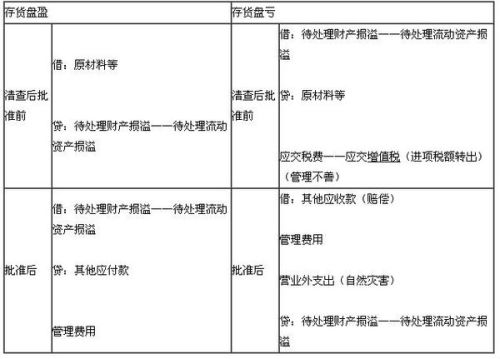

1.固定资产盘盈

企业在财产清查中盘盈的固定资产,作为前期差错处理。企业在财产清查中盘盈的固定资产,在按管理权限报经批准处理前应先通过“以前年度损益调整”科目核算。盘盈的固定资产,应按重置成本作为入账价值。

企业应按上述规定确定的入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。

2.固定资产盘亏

企业在财产清查中盘亏的固定资产,按盘亏固定资产的账面价值,借记“待处理财产损溢”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按固定资产的原价,贷记“固定资产”科目。

按管理权限报经批准后处理时,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按应计入营业外支出的金额,借记“营业外支出—盘亏损失”科目,贷记“待处理财产损溢”科目。

延伸阅读:

年末实物资产的清查有哪些方法财产物资的盘存制度有两种,一种是永续盘存制,一种是实地盘存制。 (一)确定财产物资账面结存的方法: 1、永续盘存制 永续盘存制:又叫账面盘存制。账面余额的计算公式: 账面期末余额=...

实物清查的方法有哪些实物清查常用的方法有: 1、实地盘点法。即通过对实物的逐一点数,过秤,来确定各项财产物资有数量的方法。这种方法简便易行,适用范围广,但工作量较大。大多数财产资都可以采用这种...

进行实物资产清查所采用的方法有1. 实地盘点法 2. 技术推算法 实地盘点法 实地盘点法就是运用度、量、衡等工具,通过点数,逐一确定被清查实物实有数的一种方法。这种方法适应范围较广,大多数财产物资都可采取...

对实物资产的三种典型清查方法是哪三种实物清查常用的方法有: 1、实地盘点法。即通过对实物的逐一点数,过秤,来确定各项财产物资有数量的方法。这种方法简便易行,适用范围广,但工作量较大。大多数财产资都可以采用这种...

什么是资产清查行政事业单位资产清查,是指财政部门、主管部门或行政事业单位,根据各级政府及其财政部门专项工作要求或者特定经济行为需要,按照规定的政策、工作程序和方法,对行政事业单位进行...

资产清查的一般手续是什么财产清查的一般程序 1.建立财产清查组织。清查组织应由单位领导和财务会计、业务、仓库等有关部门的人员组成,一般应由管理层研究制订财产清查计划,确定工作进度和方式方法。...

财产清查的方法是什么财产清查的方法是什么,如何做好资产评估中的资产清查工作:财产清查是对各项财产、物资进行实地盘点和核对,查明财产物资、货币资金和结算款项的实有数额,确定其账面结存数额和实...

有关实物资产的清查核对会计分录有关实物资产的清查核对会计分录:1)存货清查结果核算的会计分录 ①审批前的会计分录 (1)盘盈会计分录 借:原材料—XX材料 贷:待处理财产损溢—待处理流动资产损溢 (2)盘亏会计分...

固定资产盘亏的入账价值和盘盈的固定资产的入账价值分别是什么固定资产盘盈盘亏:新会计准则下存货、固定资产盘盈盘亏账务处理。 一、存货的盘盈盘亏 存货应当定期盘点,每年至少盘点一次。盘点结果如果与账面记录不符,应于期末前查明原因,并...