[简要说明税收对促进和谐社会建设的作用]税收作为国家财政收入的主要来源和调节经济的重要杠杆,在促进经济发展、保障政权运行、维护社会公平与稳定等方面都具有十分重要的作用。作为代表国家履行税收征管职能的重要...+阅读

资产负债表的垂直和水平分析简要的文字说明

所谓水平分析,是对资产负债表的期末数的构成进行分析:

截至2011年12月31日止,HHJJ公司资产总额22964万元,其中流动资产8684万元,占资产总额的**%;固定资产原值15667万元,净值8013万元,占资产总额的**%;无形及递延资产6267万元,占资产总额的**%。负债总额16184万元,其中流动负债5850万元,非流动负债10334万元。所有者权益6780万元。主要财务指标如下:

资产负债率 **%(负债总额/资产总额)

流动比率 **%(流动负债/流动资产)

速动比率 **%(流动负债/速动资产:速动资产=流动资产-存货)

产权比率 **%(负债总额/所有者权益总额)

所谓垂直分析,是指对不同时间的同一财务指标的变动进行分析,你按以下结构进行分析即可:

项目 期初数 期末数 增长额 增长率

资产负债表水平分析和垂直分析有什么区别

资产负债表水平分析和垂直分析区别:

(1) 分析目的不同。水平分析法指将反映企业报告期财务状况的信息与反映企业前期或历史某一时期财务状况的信息进行对比,研究企业各项经营业绩或财务状况的发展变动情况。垂直分析法的基本点不是将企业报告期的分析数据直接与基期的进行对比,出增减变动量和增减变动率,而是通过计算报表中各项目占总体的比重或百分比,反映报表中的项目与总体关系情况及其变动情况。

(2) 分析形式不同。水平分析法有绝对值增减变动、增减变动率和变动比率值三种形式。垂直分析法的形式只有一种,即确定报表中各项目占总额的比重或百分比。

(3) 可比性不同。垂直分析法的可比性较强,而水平分析法对可比性要较高。

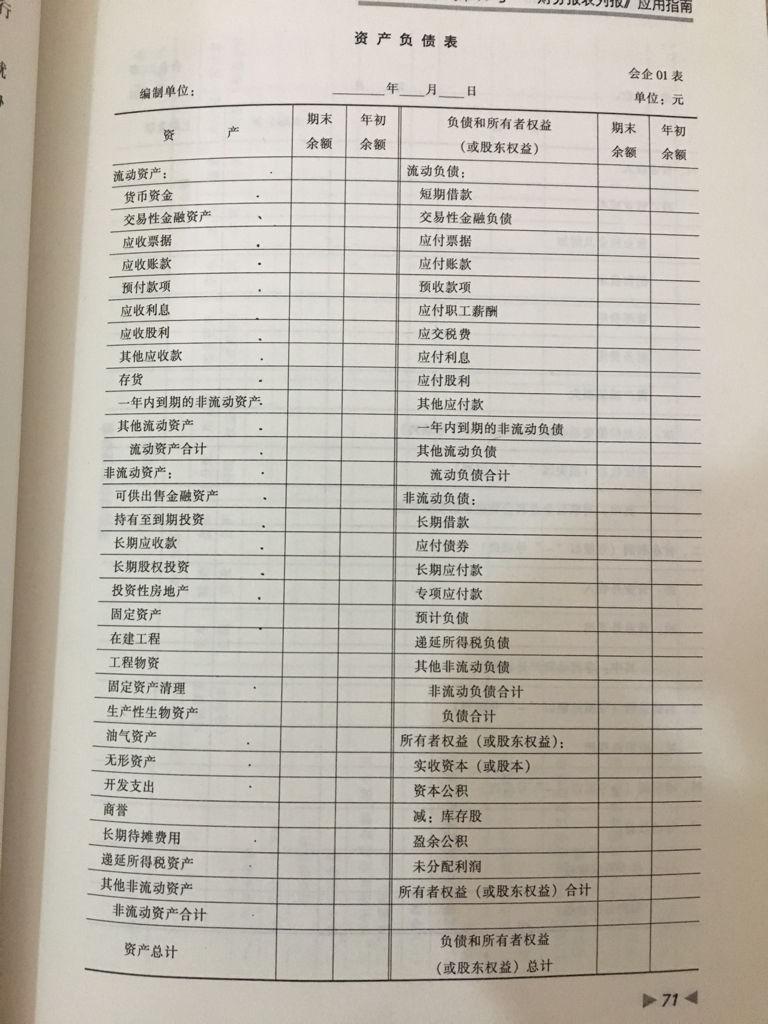

资产负债表如下图:

因此,垂直分析是一种纵向分析,而水平分析属于横向分析思路。相对于水平分析而言,垂直分析并不是将企业报告期的分析数据直接与基期进行对比出增减变动量和增减变动率,也不是其他同类项之间的比较,而是一种构成分析,考察的是相关结构安排情况.其基本点是通过计算报表中各项目占总体的比重或结构,反映报表中的项目与总体关系情况及其变动情况。会计实务中常见的同比资产负债表、同比利润表等,都是应用垂直分析法得到的。

资产负债表分析的内容水平分析垂直分析项目分析

水平分析,应该是和上一期(如果是负债表,就是季度环比,如果是利润表和现金流表,是年度同比)作减法就可以(用当期-上期),看看是增加了,还是减少了 (以及相关原因),比如你的现金及现金等价物是多了,还是少了,应收账是多了还是少了,借款什么的;

垂直分析,应该就是加总法,当期内,流动资产+非流动资产=总资产,流动负债+非流动负债=总负债,最后总资产 = 总负债+股东权益,然后每个细项都必须能够加总,比如你的现金+短期投资+应收账+存货+其他等等 = 流动资产。。。 短期借款+应付票据+应付利息+等等 = 流动负债,等等

项目分析,就是用上述两个方法运用到具体的某个项目,比如某家上市公司,比如中石油港股,腾讯等,或者,运用到某个具体工厂,物流中心,餐馆等等

资产负债表对称结构分析是什么

资产负债表的对称结构分析,就是资产负债表水平分析。资产负债表的对称性结构是指资产负债表左面列示的资产项目和右边列示的负债及所有者权益项目具有平衡关系。即:资产=负债+所有者权益。资产负债表是总括反映企业在某一特定日期资产、负债和所有者权益的会计报表。对资产负债表进行总体分析,其目的就在于从总体上把握企业在特定日期财务状况的全貌。 首先,可以核对企业资产、负债、所有者权益的总额。由于资产负债表是以“ 资产= 负债+ 所有者权益” 的公式编制而成,因此根据资产总计数即可推知负债和所有者权益总计数,企业的资产合计数大致可以反映出企业经营规模的大小。 另外,如果知道企业所在行业的平均资产的情况,还可以推知该企业在同行业中所处的地位。

其次,可以核查流动资产、非流动资产、负债、所有者权益等大项目的合计数。通过这些合计数可以看出有关项目在资产总额与负债和所有者权益总额中所占的比重,从而可以一定程度地了解企业资产的流动性、负债的流动性以及企业负债经营的程度等。 再次,可以进一步观察各项资产、负债、所有者权益分别在资产总额、负债与所有者权益总额中所占的比重。根据有关的各项比重,可以列出百分比资产负债表,从而可以了解企业资金的分布状况,了解企业资金来源的渠道。这样有助于进一步分析和发现问题,进一步改善企业的资金结构。 如果有该企业近几年的资产负债表,则可以计算各资产、负债、所有者权益项目的金额变动及金额变动百分比。通过各个资产、负债、所有者权益项目的金额变动,可以反映出企业在近几年内财务状况变动的情况,从而有助于预测企业未来财务状况变化的趋势;而通过各个资产、负债、所有者权益项目的金额变动百分比,则可以反映出各项目对企业财务状况变化影响的大小以及各项目自身变化的幅度,同样有助于预测企业未来财务状况变化的趋势。

总之,通过资产负债表的总体分析,可以大致了解企业所拥有的资产状况、企业所负担的债务、所有者权益等财务状况。而如果需要进一步了解企业偿还短期债务的能力和财务弹性,了解企业的资本结构和长期偿债能力等详细情况,则需要使用趋势分析法、比率分析法等作具体分析。...

延伸阅读:

关于资产负债表分析的论文摘 要 资产负债表是企业财务报告三大主要财务报表之一,会计报表的使用者在决策之前,还必须理性的对会计报表所提供的信息进行有关的分析,以真正理解会计报表所揭示的经济内涵,从...

怎样简单分析资产负债表浏览一下资产负债表主要内容,对企业的资产、负债及股东权益的总额及其内部各项目的构成和增减变化有一个初步的认识。(由于企业总资产在一定程度上反映了企业的经营规模,而它的...

资产负债表怎么分析资产负债表由三大类科目构成,即资产项、负债项和股东权益项。 资产项目。又分为流动资产和固定资产,其中流动资产理论上是指可以在12个月内变现的资产,需要重点分析的是现金及...

如何分析财务报表中的资产负债表1、总资产报酬率计算公式: 利润总额+利息支出/平均资产总额 2、资本保值增值率计算公式: 扣除客观因素后的年末所有者权益/年初所有者权益 3、流动比率计算公式:流动资产/流动...

怎样分析资产负债表1.营运资本 营运资本=流动资产-流动负债 营运资本=流动资产-流动负债 =(总资产-非流动资产)-[总资产-股东权益-非流动负债] =(股东权益+非流动负债)-非流动资产 =长期资本-长期...

如何分析资产负债表资产负债表是企业财务报告三大主要财务报表之一,选用适当的方法和指标来阅读,分析企业的资产负债表,以正确评价企业的财务状况、偿债能力,对于一个理性的或潜在的投资者而言是极...

怎样分析企业的资产负债表资产负债表是总括反映企业在某一特定日期资产、负债和所有者权益的会计报表。对资产负债表进行总体分析,其目的就在于从总体上把握企业在特定日期财务状况的全貌。 首先,可以...

资产负债表总体结构分析一、获利能力比率 (一)与销售有关的获利能力比率1.毛利率=毛利÷销售(营业收入)*100% (算出来的数字越高越好)销售=销售量*单价毛利=销售额(营业收入)-销售成本(主营业务成本)2.营业利...

资产负债表的具体怎么分析怎么看!所有者权益比率=(盈余公积+资本公积+未分配利润)/ 实收资本 又称实收资本安全率,反映公积金对实收资本的保证程度 所有者权益负债率(负债权益比率)= 负债总额 / 所有者权益 反映...