[浅谈会计制度改革的不足与完善]浅谈会计制度改革的不足与完善 自90年代初期开始,为适应我国经济体制的改革,我国在会计领域迈出了改革的步伐。会计改革是一个内涵丰富、外延广泛的范畴,它包括会计制度、会...+阅读

地质勘查单位会计制度改革与创新的几个方法

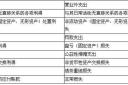

一、新《事业单位的会计制度》的主要变化新《事业单位会计制度》在继承原有制度的基础上,又在很多方面有重大的创新和突破,主要变化具体体现在以下几个方面。

(一)在相关法规政策的一贯性方面的变化新《事业单位会计制度》注意了相关法规政策的一贯性,在国库集中支付,部门预算、政府收支分类、以及国有资产管理、财政改革等相关方面有了新的增加。

将相关的财政法规和会计规范有效地结合,有利于各项财政改革的政策的落实贯彻。

(二)固定资产折旧和无形资产摊销的引入新《事业单位会计制度》要事业单位依据单位的相关规则制度来决定是否要计提折旧,创新了“虚提”这就和摊销的处理方法,在计提折旧和摊销时的资金不计入支出。减轻冲减非流动基金。这种引入固定资产折旧和无形资产摊销的处理方法,既有利于反映事业单位资产随着时间推移产生的价值消耗情况,又没有影响单位的支出预算口径,为事业单位的内部成本核算提供了有效地数据支持,促进其在资产管理理念和原则方面的创新发展。

(三)将基本建设数据并入到“在建工程”科目中旧制度要基本建设数据长期“游离”会计“大帐”。新的制度要在基础建设投资方面,按照基本数据建设单独建账核算的同时,将基础数据建设的相关数据并入到会计“大帐”中。这一新的规定为事业单位全面防范和降低财务风险、加全面加强资产负债管理提供信息支持,对事业单位的会计信息完整性有促进作用 。

(四)加强了对财政投入资金的会计核算新的制度增设了“财政补助解余”、“财政补助结转”两个科目,对财政补助收入的核算口径做出了新的制度界定,明细核算事业支出科目中财政补助支出的单独核算。对财政补助结余、财政补助结转、财政支出情况、财政补助收入的流程过程设计明确的处理方法。加强对财政资金的精细化和科学化管理,发挥财政投入资金会计核算。

(五)规范非财政补助结余、结转及其分配的核算新制度设定了“经营结余”、“事业结余”、“非财政补助结转”等科目,将非财政补助资金结转、结余的形成和分配情况进行进一步核算, 并对其分配情况设计科学的账务处理流程。这种规定符合专款专用、财政结转结余等部门的预算管理规定,有助于促进事业单位的可持续发展,进一步规范事业单位的额分配和支出行为。

(六)强化了资产的入账和计价管理新《事业单位会计制度》对事业单位中普遍存在的接受捐赠、相关资产不入账、以及无偿调入资产口径不统一等问题,进一步明确了在这种情况下的新的资产计量原则,要在市场价格无法可靠取得、没有相关凭据的情况下,按照名义金额入账的方式将所取得资产进行入账。此规定有利于事业单位资产及时入账,加强对国有资产的管理,确保国有资产的安全与完整。

(七)完善了会计科目体系和科目使用说明按照此次改革的要,新《事业单位跨级制度》对现行制度下的会计科目体系做出了全面改进、梳理、新增和取消了部分科目,修改了个别科目的名称,同时明细了科目设置、完善了和科目的核算内容、涉及账务处理或经济业务的处理内容,为会计视野单位的实物操作提供全面科学的依据。

(八)对财务报表体系进行了系统改进新《事业单位会计制度》改进了财务报表体系,增加了“财政补助收支表”。

取消了资产负债表中原有的收入,该金收支结构,既全面反映了事业单位一定时期会计科目的收入、支出面貌,又可反映事业单位年度非财产补助结余的分配情况和形成方式。

地质事业单位改制后原来有编制的人怎么处理

身份必然不在,是要从事业转企业的!其最大区别就是:原事业单位退休人员,领的是单位退休金。转企改制后,领的就是社保上的养老金了。。。。由于地区跟地区的不同,其养老金跟退休金的对比上也是不同的。一般转企改制后都会根据你的工作年限来替你补缴n年的养老金的,后面的就靠你们转企的单位来给你交了。当然,有些事业单位根据转企的单位情况,还会将工作年限折算成企业股份的。。。总之,身份肯定是不在了。。。其它方面看你们单位的政策跟地的政策了。。。

其实,对年轻人来说,转企反而是件好事,对年老人来说,转企彻底属于甩包袱!当然,有些单位转企可也是很好的哦。。。比如说以前的邮电单位,转企就转为了电信和邮局2种。你觉得电信的收入会比当年邮电局差吗?相同的还有比如说移动。。

个人建议你,一定要跟联系好你们即将转企的职工,给自己选个好的企业负责人。因为以后你们是死是活,是天上还是地狱,就全看这个负责人的表现了。。。一般说来,转企单位的负责人,最终的决定权可是掌握在转企职工的手中哦!如果你们觉得负责人不合适,一定要联合起来坚决抵制,然后选出真正的实干负责人。这事上千万妥协不得,因为第一个负责人将直接决定你们...身份必然不在,是要从事业转企业的!其最大区别就是:原事业单位退休人员,领的是单位退休金。转企改制后,领的就是社保上的养老金了。。。。由于地区跟地区的不同,其养老金跟退休金的对比上也是不同的。一般转企改制后都会根据你的工作年限来替你补缴n年的养老金的,后面的就靠你们转企的单位来给你交了。当然,有些事业单位根据转企的单位情况,还会将工作年限折算成企业股份的。。。总之,身份肯定是不在了。。。其它方面看你们单位的政策跟地的政策了。。。

其实,对年轻人来说,转企反而是件好事,对年老人来说,转企彻底属于甩包袱!当然,有些单位转企可也是很好的哦。。。比如说以前的邮电单位,转企就转为了电信和邮局2种。你觉得电信的收入会比当年邮电局差吗?相同的还有比如说移动。。

个人建议你,一定要跟联系好你们即将转企的职工,给自己选个好的企业负责人。因为以后你们是死是活,是天上还是地狱,就全看这个负责人的表现了。。。一般说来,转企单位的负责人,最终的决定权可是掌握在转企职工的手中哦!如果你们觉得负责人不合适,一定要联合起来坚决抵制,然后选出真正的实干负责人。这事上千万妥协不得,因为第一个负责人将直接决定你们转企以后的起点高度。

延伸阅读:

市开展会计委派制度改革情况的调查与思考市开展会计委派制度改革情况的调查与思考 努力探索会计监督的有效形式 --xx市开展会计委派制度改革情况的调查与思考 为贯彻落实中纪委四次全会“稳步推行会计委派制度。要...

会计委派制度改革情况的调查与思考为贯彻落实中纪委四次全会“稳步推行会计委派制度。要在党政机关、财政拨款的事业单位及有政府授权收费或罚没职能的事业单位,继续试行会计委派制度”精神,我市从1999年开展了...

事业单位会计制度的几点思考第120号科目 固定资产 1.本科目核算事业单位固定资产的原价。 2.事业单位应根据规定的固定资产标准和分类,结合本单位情况,制定固定资产目录,作为核算依据。 3.事业单位的固定...

论我国会计制度改革的不足与发展是什么为适应我国经济体制的改革,自90年代初期开始,我国在会计领域迈出了改革的步伐。会计改革是一个内涵丰富、外延广泛的范畴,它包括会计制度的改革、会计手段的改革、会计管理体制...

我国会计制度改革的不足与完善论题大纲怎么我国会计制度改革的不足与完善,论题大纲: 为适应我国经济体制的改革,自90年代初期开始,我国在会计领域迈出了改革的步伐。会计改革是一个内涵丰富、外延广泛的范畴,它包括会计制...

现代企业制度与会计改革毕业论文论现代企业制度与会计改革 现代 企业 制度是以现代产权 理论 为依据,以公有制为基本形式的一种适应市场 经济 和 社会 化大生产要求,产权清晰、权责明确、政企分开、管理 科学...

论我国会计制度改革的不足与发展是什么?为适应我国经济体制的改革,自90年代初期开始,我国在会计领域迈出了改革的步伐。会计改革是一个内涵丰富、外延广泛的范畴,它包括会计制度的改革、会计手段的改革、会计管理体制...

地质灾害治理工程勘查设计施工单位资质管理办法的第五章法律责任地质灾害治理工程勘查设计施工单位资质管理办法的第五章法律责任,公路水运工程监理企业资质管理规定的管理规定:第二十八条 资质单位不按照本办法第二十一条的规定及时办理资...

浅议我国会计制度改革的不足与完善浅议我国会计制度改革的不足与完善,十万火急耶求事业单位会计制度在资产管理上的缺陷及其改进建议哈:为适应我国经济体制的改革,自90年代初期开始,我国在会计领域迈出了改革的步...