[我国现行上诉制度弊端及完善]按法国学者之通说,所谓上诉系指“遮断判决的确定,使案件移审到上诉审的不服申请”。就其制度价值而言,上诉之存在有力的确保了程序正义在诉讼过程中的实现,成为当事人诉权行使的...+阅读

我国现行的会计制度的特点是什

1。1 适应经济发展的需要新会计准则的出台,可以理解成我国的会计准则改革已经进入了与国际全面趋同的第四个阶段。39项企业会计准则的正式发布,标志着我国已经初步完成新企业会计准则体系的制定任务,成为我国会计发展史上一个重要的里程碑。一个国家不同时期的经济发展水平的变化,会不断地对会计准则提出新的要求。 与此同时,经济活动的日趋复杂和管理要求的不断提高,又为会计准则充实新的内容。1。2 体系完整,结构合理 新会计准则分基本准则和具体准则两个层次,形成一个完整的会计体系。其中基本准则在整个准则体系中起到统驭的作用。一方面,它是“准则的准则”,指导具体会计准则的制定;另一方面,当出现新的业务,具体会计准则暂未涵盖时,应当按照基本准则所确立的原则进行会计处理。

具体准则按其所规范的内容分为三大类:①各类企业或者绝大多数企业都通用的会计交易和事项的确认和计量准则,如固定资产、存货、收入等;②通用的财务报告和披露准则,如财务报表列报、现金流量表、关联方披露等;③特殊行业的处理准则,如保险行业、石油天然气、农业等。 新会计准则填补了此前的制度空白,规范了“企业合并”和“合并财务报表”等重要会计事项。

我国现行的会计法规体系是什么样子的

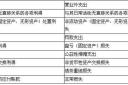

我国现行的会计法规体系是由有关会计的不同法律规范组成的有机联系的整体,其构成主要是按照制定主体和法的效力层次划分的。所谓法的效力层次,是指“在一个国家法律体系的各种法律渊源中,由于其制定主体、程序、时间、适用范围等不同,各种法的效力也不同,由此而形成的一个法的效力等级体系”。法的效力层次的一般规则是:不同等级的主体制定的法有不同的法的效力,等级高的主体制定的法,效力自然高于等级低的主体制定的法。就我国的法律规范体系而言,除宪法的效力统摄所有法的效力之外,法律的效力高于行政法规、地方性法规、部门规章和政府规章的效力;行政法规的效力则高于地方性法规、部门规章和政府规章的效力,等等。也就是说,上一级法的效力均高于下一级任何一种法的效力。

根据法的效力层次的一般规则,我国会计法规体系各个层次的逻辑结构如下所述:

会计法律这一层次,由于有关会计的各项法律均是由我国最高权力机关全国人大及其常务委员会制定并发布的,因此会计法律在我国现行的会计法规体系中处于最高层次,具有全面性、稳定性和指导性等特点,其他机关制定的行政法规、部门规章和地方性法规均不得与之相抵触。由于《会计法》是指导我国会计工作和会计标准制定的基本法律,因而《会计法》是我国整个会计法规体系的核心,是其他会计法规的制定依据,也是指导会计工作的最高准则。

我国会计行政法规是由国务院制定并颁布的,其法律效力仅次于会计法律,内容上多数是会计法律的具体化,部门规章和地方性法规等其他会计法规的制定与发布要受其制约,不得与之相抵触。

会计部门规章是负责全国会计、审计、财务等工作的主管部门财政部制定的,其法律效力处于第三层次,由于该层次涉及的内容最多,法规数量所占比例最大,因而属于我国会计法规体系的主体部分,对直接指导我国会计主体的实际会计核算工作起了积极的作用。

地方政府和行业主管部门的会计规章属于我国会计法规体系盼最后一个层次,只在本辖区内或本行业内指导会计工作,但也是我国会计法规体系的重要组成部分。

我国会计实务体系的特征

一、会计实务体系的特征

l.权威性。会计规范作为评价会计行为合理、合法的有效标准,必然具有充分的影响力和威望,能够便会计人员予以信从,而不管这种承认是自发的还是强制的,也不管这种规范是成文的还是惯例性的,通过这种标准,让人明白哪些行为是符合规范的,哪些行为是不符合规范的。权威性可以来自于会计规范的制定机关,如国家立法机关和行政机关,也可以来自社会性的广泛支持。

2.科学性和客观性,科学性是指会计规范体系能够体现会计工作的内在规律和内在要求。客观性是指会计规范体系是会计规律与会计所处的客观环境、条件的有机结合,在体现高度科学性的同时具有可操作性。

3.统一性。会计规范体系在一定范围之内是统一的,适用的对象不是针对具体和特定的某一单位、某一企业,而是广泛适用于全国范围内的;不是针对某一具体和特定的业务,而是适用于任何会计行为。

4.相对稳定性。会计规范体系的建立和发展是一个动态的演进过程。会计规范体系在一定时期、一定客观环境下是相对稳定的,但并不是一成不变,随着社会政治经济条件的发展变化,一些会计规范可能不再适宜,或变得过时而予以修正甚至放弃,而一些新的会计规范逐渐被建立、被接受。

延伸阅读:

我国现行养老保险制度的基本框架在总结十几年来我国社会保障制度改革特别是近年来两个确保工作实践经验的基础上,目前,我国已形成了比较完备的养老保险制度框架。2000年,国务院出台了《关于完善城镇社会保障体...

我国现行的医疗制度之公费医疗制度有哪些呢我国现行医疗制度主要包括公费医疗制度、劳保医疗制度和农村合作医疗制度三大组成部分。公费医疗和劳保医疗是政府和公有制企业举办的社会医疗保险制度的两种管理形式。合作...

我国现行的个人收入分配制度是什么我国现行的分配制度是:按劳分配为主体,按劳分配与按生产要素分配相结合的多种分配方式并存.生产要素按贡献参与分配,是市场经济的客观要求,也是我国分配制度的重大变革.尽管我国...

根据我国税收制度的规定我国现行的税务种主要有哪几种分为四大类有28个税种,: 1.流转税类。包括7个税种: (1)增值税;农业税(含农业特产税); (7)牧业税。这些税种是在生产、流通或服务领域,按纳税人取得的销售收入或营业收入征收的。 2.所得...

我国现行教育制度中国现行的教育是以高考为代表的应试教育。这种教育的最大特征就是教育资源相对紧缺,学生家长学校以及整个和教育相关的产业链都围绕着教育机会进行竞争的教育体制。 所以学...

我国现行农村土地制度的基本特征是什么我国农村土地制度的基本特征 ①农村土地实行土地公有制,土地公有制是我国社会主义制度的基础,因此,进行土地管理和土地利用都必须以土地公有制为前提。 ②农村土地公有制的基本...

我国现行的土地制度是什么我国农村土地制度的基本特点 ①农村土地实行土地公有制,土地公有制是我国社会主义制度的基础,因此,进行土地管理和土地利用都必须以土地公有制为前提。 ②农村土地公有制的基本...

将我国现行与会计工作有关的法律法规规则制度准则等列成一、会计法律 目前,现行的《中华人民共和国会计法》是唯一的一部会计法律,它是会计法律规范体系中层次最高、最具有法律效力的法律规范,是会计工作的根本大法,是制定其他会计法...

简述我国现行教育基本制度的主要内容我国现阶段教育目的的表述是:“全面贯彻党的教育方针,以提高民族素质为根本宗旨,以培养学生的创新精神和实践能力为重点,造就‘有理想、有道德、有文化、有纪律’的、德智体美等...