[税收管理方面的法律规定是什么]税收管理方面的法律规定: 《中华人民共和国税收征管法实施细则》第二十二条:从事生产、经营的纳税人应当自领取营业执照或者发生纳税义务之日起15日内,按照国家有关规定设置账...+阅读

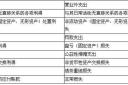

税收制度有三个基本要素:①纳税人—是指税法规定的直接负有纳税义务的单位或个人。(课税主体、纳税义务人、法定直接纳税人)包括:自然人(公民个人)和法人(依法成立并能独立行使法定权力和承担法律义务的社会组织)注:法律上的课税主体(与负税人不一定一致,涉及税收负担的转嫁与归宿问题,只有当纳税人不能将所纳税款转嫁他人时,才成为负税人)≠经济上的课税主体(即负税人,税收的实际负担人)②课税对象—是国家征税的基本依据(课税客体)≠税源③税率—是税额与课税对象数额之间的比例。

是税收政策和制度的中心环节,被称为“税收的眼睛”。税率分三种:比例税率—不论课税对象数额大小,只规定一个比例的税率。一般用于课征流转税,如营业税、关税等。累进税率—按课税对象的数额大小,规定不同等级的税率。具有很强的再分配效应,多用于所得税。 分:全额累进税率(课税对象的全部数额按与之相适应的最高等级的一个税率征税,负担不尽合理,累进分界点上下负担相差悬殊)超额累进税率(课税对象按数额大小划分为若干不同等级部分,对每个等级部分分别规定相应的税率,分别计算税额)定额税率—按单位课税对象直接规定一个固定税额。

同价格没有直接联系,一般适用于从量定额征收。

延伸阅读:

1你对我国税收制度的总体看法如何据"搜狗百科第七期百科图说"报导:??中国实际总税负率为64.6%,排列为世界各国的第19位(根据世界187个国家的统计数据计算而得的),排亚卅各国的第一位。可见中国税负率是极高的。何故如...

货币制度的构成要素货币制度是指一国政府在货币方面以法律形式确定的货币流通结构和组织形式。最早的货币制度出现在国家统一的铸币流通时期。 从规范化的角度来看,典型的货币制度包括以下六个...

货币政策构成的要素是什么431是科目代码,金融学综合包括以下内容: 1、《货币银行学》货币、银行金融市场与经济;货币职能、货币本质与货币计量、货币制度的构成要素及演变;信用、利息和利息率、利率理论;...

IT项目启动要素有什么1。项目经理的选择和委任 在高层领导支持,项目目标也明确的情况下如果项目还失败,项目经理应该负完全的责任。项目经理也可以选择是否接受项目,但一旦接受了就应该对项目的成败...

计算机网络的协议三要素是什么计算机网络语法、语义和同步 。 网络协议为计算机网络中进行数据交换而建立的规则、标准或约定的集合。 网络中一个微机用户和一个大型主机的操作员进行通信,由于这两个数据...

下列哪项不属于语言交际的三大要素语言交谈包括以下三个方面: 1.言语得体 言语既是交际心理现象,展现交际心理过程,就必须做到说话得体,恰如其分。任何夸大其词,或是不看对象,词不达意,都会影响交际心理的展现,妨碍相...

服务礼仪包括哪些要素服务礼仪,是各服务行业人员必备的素质和基本条件。出于对客人的尊重与友好,在服务中要注重仪表、仪容、仪态和语言、操作的规范;热情服务则要求服务员发自内心的热忱地向客人提...

税收制度构成要素有哪些税收制度构成要素有纳税人、课税对象、税率、附加、加成和减免、违章处理等。 (1)纳税人:是税法规定的直接负有纳税义务的单位和个人。 纳税人和负税人的区别:纳税人是直接向国...

税收制度的基本要素是税收制度的基本要素―――纳税人、征税对象和税率 (1)纳税人――税法规定直接负有纳税义务的单位和个人,它规定了税款的直接承担者 (2)征税对象――征税客体,指对什么课税,即国家征...