[美国隐私权法与公民个人信息保护]1974年12月31日,美国参众两院通过了《隐私权法》ThePrivacyAct[1],1979 年,美国第96届国会修订《联邦行政程序法》时将其编入《美国法典》第五编"政府组织与雇员",形成第552a节。...+阅读

关键词:借鉴美国经验;完善我国;财务重述制度2006年2月,财政部颁布的新会计准则对于“会计政策、会计估计变更和差错更正”作了较大变动。最突出的一点是要求企业应当采用追溯重述法更正重要的前期差错。新准则把追溯重述法界定为在发现前期差错时,视同该项前期差错从未发生过,从而对财务报表相关项目进行更正的方法。在会计准则指南中对追溯重述法没有更具体的规定,只是简单地指出,追溯重述法的会计处理和追溯调整法相同。以至于有人据此认为追溯重述法和以前的追溯调整法虽然从文字上看似不同,但从内容和会计处理的结果看无实质差别,两种方法对企业的财务状况和经营成果的影响完全相同[1]。实际上,这种认识并不完全正确。在美国,财务报表的重述对上市公司来说是天大的事,重述往往会带来一系列的负面影响,甚至会导致公司的破产,会涉及到公司的市场价值下跌、管理层的更换和审计事务所的诉讼等一系列问题。所以,因前期差错导致的财务报表重述和因会计政策变更引起的追溯调整相比,是一件严重得多的事件。拟对财务重述(FinancialRestatement)制度的发源地——美国的情况作一考察,并提出完善我国财务报表重述制度的建议。

一、美国上市公司财务重述制度的规定和现状

财务重述制度在会计处理上包括追溯调整和重新表述两部分内容。上市公司在出现需要进行财务报表重述的情况后,应按照公认会计原则(GAAP),对前期差错进行追溯调整,同时对比较财务报表进行财务重述。重新表述的具体做法就是向SEC提交10-K/A(经修改的年度报告)或10-Q/A(经修改的季度报告),代替以前存放在SEC的电子化数据系统(EDAGR)中的年度或季度报告。除此之外,上市公司还需履行证券法律规定的信息披露义务。根据Form8-k中4.02条的要求,公司应该对以前发布的财务报告不再有效作专门披露。如果公司合理预见重大差错的更正事件将会对投资者决策或证券价格产生重大影响,也应该及时进行披露,不能以定期报告代替临时报告。通常披露信息的方式是发布新闻公告和向SEC提交Form8-K格式报告,或者两种方式兼而用之。例如安然公司(Enron)于2001年11月8日向美国证交会提交Form8-K,宣布由于隐藏债务和虚增利润等问题,准备重新表述1997—2000年度的财务报告。世界通信公司(World)于2002年6月22日发布临时公告,宣布存在一笔不恰当的资本支出导致虚增利润30多亿美元,因此拟对其2001年度财务报告和2002年第一季度财务报告重新表述[2]。《萨—奥法案》(Sarbanes-OxleyAct)通过后,美国强化了上市公司内部控制的作用,也加强了外部审计人员的责任,导致美国财务重述案例一再创出新高。2006年12月,美国学者LynnE.Turner和ThomasR.Weirich所作的研究表明:2005年有1295家美国上市公司(含在美国上市的外国公司)填制了重述财务报表,几乎是上一年记录的两倍。相当于12家公众公司就有1家重述报表(2004年是23家中有1家)[3]。另有资料表明:2006年全年,美国公众公司共发生1876起重述案例,比上一年又上升了45%[4]。

二、财务重述的后果财务重述制度不仅是一个会计处理问题,它还涉及到监管、司法等一系列领域。从根源上看,财务重述可能源于会计人员的疏忽,更可能源于舞弊。公众公司的管理层为了迎合证券市场分析师的预期,或为了使自己期权收益最大化,或为了实现融资的目的,往往会夸大收益、低估费用,其结果会推升股票价格。Richardsoal.(2003)的研究发现,发生重述的公司更试图保持持续的盈余增长和正向的意外盈余。从结果看,财务重述往往会导致严重的后果,诸如公司的形象受损、进入资本市场受阻、信用评级降低、股东价值下降、股东提起诉讼,还有可能招致证监会调查以及巨额的费用支出,最坏的情况可能是引起整个公司的全面破产,像安然、世通一样。财务重述的后果主要包括:2.投资者的信心受挫。正如LynnTurner(SEC前任首席会计师)所说,“因为越来越多的大公司重编财务报表,导致问题越来越严重,这意味着更多的投资者损失和对经济的更大影响”。Wu(2002)对投资者信心与财务重述的相关程度进行了实证分析,他计算了公司发布财务重述信息前后的“盈余反应系数(earningsresponsec

,4.其他经济后果。财务重述还会导致一系列对企业不利的经济后果。诸如财务重述导致资本成本的显著上升;信息风险的上升并影响了股票的报酬率;市场分析师对企业的盈利预测值显著下降,预测值的离差显著上升,这些研究都反映了投资者对于企业盈利的不确定性。Desaietal.(2006)的研究还发现财务重述导致了管理层变更,显示企业的经营者受到了惩罚。

三、我国财务重述制度的发展历程我国财务重述制度还刚刚起步,它是在财务报表中差错信息更正的会计实践中逐步发展并确立的。如果把会计准则中有关差错更正的规定作为财务重述制度的一部分,那么我国财务重述制度已经经历了三次变革。1998年TCL通讯刚刚配过股,1999年出现巨亏,2000年(调整前)有少量盈利。到了2001年,该公司主动对其重大会计差错进行更正,公布在2000年少提坏账准备4392万元、少提存货跌价准备2556万元事实,并进行追溯调整。事后,TCL通讯2001年实现2154万元的利润。如果不追溯调整,2001年就要消化上述潜亏,会出现亏损。为了实现盈利,TCL通讯选择了让以前年度大亏的做法[6]。TCL通讯有问题的财务报表被媒体报道后,引起了广泛的关注,引发了一场有关会计差错更正和审计失败问题的大讨论。

第二次变革发生在2003年。证监会在TCL风波后迅速采取了行动,对会计差错作了专题研究,证监会不排除某些公司利用“重大会计差错追溯调整”调节各年利润,以达到融资标准或避免因连续两年亏损而使股票被特别处理的目的。12月1日,证监会发布《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》。首次提出了公司应当以重大事项临时公告的方式及时披露更正后的财务信息,此时财务重述制度已经初见端倪。

但与美国的财务重述制度相比,此时我国的制度中仍然广泛存在会计处理不清楚、信息披露不及时等问题,财务重述制度还没有上升到准则的高度。除此之外,利用差错更正进行盈余管理的问题仍没有解决。朱莲美(2006)曾对2006年年初沪、深两市74家上市公司公开披露的2005年度财务报表重大会计差错更正公告进行过归纳、对比和分析,发现自愿进行会计差错更正的公司大多公司都调减了以前年度已确认的利润,从而相对调增了2005年度的净利润,并且其相对影响金额占报告期净利润比重很大,往往超过30%。在进行会计差错更正的上市公司中,以前年度业绩不佳的上市公司比其他业绩较好的公司发生的差错多。可以推测,上市公司利用前期会计差错更正进行盈余管理的可能性比较大。

第三次变革以2006年发布的《企业会计准则第28号——会计政策、会计估计变更和会计差错更正》(2007年1月1日实施)为标志,该准则首次正式提出了“追溯重述”的概念,显示会计准则与监管部门法规的配套,标志着财务重述制度的正式建立。

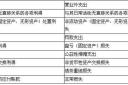

对于本期发现前期财务报表存在重大会计差错,我们国家长期实行的追溯调整法,而追溯重述法和追溯调整法之间是既有相同之处又有着显著的区别的。相同之处在于两种方法都要求调整本期会计报表期初留存收益和有关项目,不必直接计入当期损益及相关项目。不同之处在于,追溯调整法不要求重编以前年度的会计报表,以前年度的财务报告虽然已经丧失了相关性和可靠性,但依然可以不加标注的存在于官方信息披露网站上。追溯重述法则要求在可能的情况下重新编报以前年度的财务报表,修正后的报表和原报表并列于官方信息披露网站,便于投资者进行比较,以避免投资者的信息误判。

四、完善我国财务重述制度的建议以2007年1月1日新《企业会计准则》的实施为标志,我国财务重述制度迎来了一个新的起点。将来,财务报表重述的案例将会逐渐增加,投资者对其关注程度也会提高。对于财务重述制度能否有效遏制利用差错更正进行盈余管理的问题,我们拭目以待。为了使财务重述制度能够顺利实施,使其在遏制财务欺诈方面发挥应有的作用,笔者认为应该从以下几个方面完善该制度:

1.对财务重述制度的实施尽快出台更加具体的指导办法。前期差错达到什么标准称为“重要”,必须有个明确的规定,以防止上市可以钻这个漏洞,对前期差错拒不重述;对上市公司的自愿重述和迫于外界压力的强制重述,要区别对待,并要有明确的实施程序;对于上市公司虽有前期差错,但可以免于重述以前年度财务报表的条件,也应有具体的规定。

2.把财务重述和上市公司的融资行为相结合,按“不利”原则决定上市公司融资行为能否为监管

,

层通过。我国的证券法律制度对于上市公司增发股票、发行债券等都有严格的指标要求,如连续三年盈利,加权平均净资产收益率平均不低于6%等标准,许多上市公司为了达到上述指标,不惜在前期差错更正上作手脚。建议证券监管部门对于发生财务重述的公司,即使报表上调整的是上年的留存收益,审查融资条件时,视作当期事项考虑。

3.把财务重述和上市公司高管人员的薪酬挂钩。许多上市公司设有与公司盈利目标相挂钩的管理层奖励措施,如奖励给高管人员的购股权证、股票期权等。这成为许多上市公司高管虚增盈利的直接动机。如果出现了财务重述,上市公司高管人员因前期差错而多得薪酬的情况下,必须有相应处罚措施,按非法收入的数倍返还公司。

4.在司法实践中强调财务重述和审计失败的联系,强化外部审计人员的责任。既然上市公司发生财务重述,证明其经审计过的财务报表仍存在重大差错。负责审计的注册会计师没有发现此类问题则必致于审计失败,在由此引发的诉讼中,负责审计该上市公司财务报表的注册会计师和事务所应有举证责任,证明上述差错与自己无关。如果不能证明,则应承担审计失败的责任,接受监管部门处罚或投资者的赔偿要求。参考文献:[2]王啸,杨正洪.论财务报告的重新表述[J].证券市场导报,2003,(2).

[3]LynnE.TurnerandThomasR.Weirich,ACloserLookatFinancialStatementRestatements:AnalyzingtheReasonsBehindtheTrend,theCPAJournal.2006:12

[4]美国增强资本市场竞争力剑指会计审计改革[N].中国财经报,2007-07-20

[5]于鹏.股权结构与财务重述:上市公司的证据[J].经济研究,2007,(9).

[6]马贤明,郑朝晖.会计&迷局[M].大连:大连出版社,2005.

,借鉴美国经验完善财务重述制度责任编辑:飞雪 阅读:人次

延伸阅读:

美国留学推荐信范本美国留学推荐信范本【1】 Dear Colleagues: As Dean and President of Academic mittee of Mechanical and Electronic Engineering Department in Beijing University of P...

美国教育学研究生推荐信美国教育学研究生该如何写好一封推荐信?下面,让我们一起来看看吧。 Dear Colleagues: As the tutor for Miss Furnival Han in writing her undergraduate thesis, I greatly...

美国签证商务邀请函美国签证商务邀请函【1】 China Quality Certification Center No.15 Fangcaodi Xijie Chaoyang District Beijing 100020 Peoples Republic of China Invitation Letter fo...

美国学生守则美国中小学生守则 1. Always refer to a teacher by title and last name. 每次都礼貌地称呼老师,如 x(姓)老师/主任/校长。 2. Get to class on time or a little earlier....

美国留学推荐信美国留学个人推荐信美国高中留学推荐信【1】 Dear Sir or Madam, It is a great pleasure for me to write this remendation letter on behalf of XXX, my fourite student to apply for your...

美国留学推荐信格式推荐信一般是推荐自己或别人的信件。那么美国留学推荐信格式范文怎么写呢?下面小编为大家整理推荐的是美国留学推荐信格式范文,欢迎阅读。 美国留学推荐信格式详解【1】 一般...

美国大学推荐信美国大学推荐信范文【1】 Dear Colleagues: As Dean and President of Academic mittee of Mechanical and Electronic Engineering Department in Beijing University of P...

美国商务邀请函美国商务邀请函范文【1】 China Quality Certification Center No.15 Fangcaodi Xijie Chaoyang District Beijing 100020 Peoples Republic of China Invitation Letter fo...

在美国职场,千万别把乐于助人当美德在中国,大家一起工作的时候通常是互相帮助,互相协调,为别人分担工作感到高兴,而被帮助的人也总是感激不尽,一幅其乐融融的景象。但是到了美国,经历了一件事情后,发现了巨大的文化差...